Les exportacions en cadena

Quan una empresa intervé como a proveïdor en una exportació cadena, és a dir quan fa una venda a una altre empresa establerta a Espanya que posteriorment exportarà la mercaderia fora de la UE, és freqüent que el client li demani que facturi sense Iva en aplicació de l’exempció per exportació.

Cal està alerta a aquesta operativa, ja que l’empresa proveïdora no pot facturar sense Iva, si no es donen unes concretes condicions.

Per poder facturar sense Iva, cal que l’empresa consti al DUA com exportadora. No és suficient que surti el seu nom en alguna casella del DUA com a proveïdora de l’empresa que exporta.

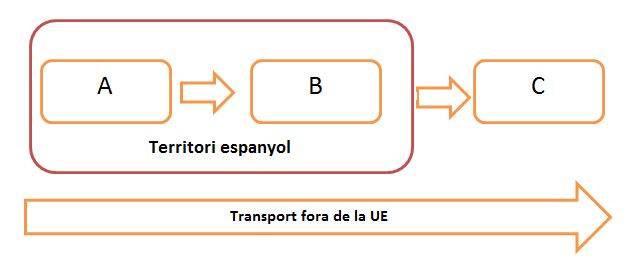

Cal tenir en compte que en aquests casos es produeixen dues entregues de mercaderia des del punt de visat de la llei del Iva . Una primera entrega de l’empresa proveïdora (A) al seu client a Espanya (B) i d’aquesta empresa client (B) al seu client fora de la UE (C). Però en canvi només hi ha un transport .

El tractament tributari, dependrà de a quina d’aquestes dues entregues es considera vinculat el transport.

Si es considera que el transport esta vinculat a la primera entrega, llavors la primera entrega està exempta d’Iva i l’empresa A facturarà sense Iva. Si el transport es considera vinculat a la segona entrega, llavors la primera entrega no està exempta i s’ha de facturar amb IVA.

Per tant la pregunta és: Quan es considera el transport vinculat a la primera entrega? Doncs a criteri de l’Administració tributària quan el primer proveïdor (A) és el que apareix al DUA com exportador.

Hi ha diverses consultes tributàries que recullen aquesta doctrina entre d’ altres V0802-17 de 30/03/2107.